国民健康保険料の高さに悩む個人事業主やフリーランスにとって、固定費の削減は切実な課題です。

本記事では、「一般社団法人フリーランス支援組合」が提供する社会保険加入スキームの実態と、その法的な仕組みを徹底解説します。

年収別の具体的な削減シミュレーションや、文芸美術国民健康保険組合・マイクロ法人設立との比較を通じ、あなたが本当に加入すべきかを判断できる情報を網羅しました。

サービスの評判やメリット・デメリットを正しく理解し、手取りを最大化するための賢い選択にお役立てください。

フリーランスの悩みである社会保険料負担を軽減する方法

個人事業主やフリーランスとして活動の幅を広げ、売上が順調に伸びてきた頃に直面するのが、税金と並んで重くのしかかる「社会保険料」の負担です。

会社員時代とは異なり、フリーランスは自ら国民健康保険と国民年金に加入し、その全額を支払わなければなりません。

特に所得が増えるにつれて負担が激増する国民健康保険料は、多くのフリーランスにとって頭の痛い問題となっています。

ここでは、なぜフリーランスの保険料負担がこれほどまでに重くなるのかという構造的な問題と、一般社団法人フリーランス支援組合を活用することで見えてくる負担軽減の道筋について解説します。

高すぎる国民健康保険料の現実

フリーランスが加入する国民健康保険(国保)には、会社員が加入する健康保険(社保)と比較して、構造的に負担が大きくなりやすい特徴がいくつか存在します。

まず認識すべき最大の違いは、会社員のような「労使折半」がなく、保険料の全額が自己負担であるという点です。

会社員であれば、健康保険料と厚生年金保険料の半分を会社が支払ってくれますが、フリーランスにはその支援がありません。

さらに、国民健康保険料の計算方法は自治体によって異なりますが、前年の所得に応じて決まる「所得割」のウェイトが高く、稼げば稼ぐほど保険料が上限(賦課限度額)に張り付くことになります。

また、見落とされがちなのが「扶養」の概念の違いです。

国民健康保険と会社員の社会保険(健康保険)の主な違いを整理すると以下のようになります。

| 比較項目 | 国民健康保険(フリーランス) | 社会保険(会社員・法人役員) |

|---|---|---|

| 保険料の負担 | 全額自己負担 | 会社と本人で折半(50%負担) |

| 扶養家族の扱い | 扶養の概念なし(人数分保険料がかかる) | 扶養家族の保険料はかからない |

| 保険料の決定基準 | 前年の所得、世帯人数、資産等 | 標準報酬月額(給与・役員報酬) |

| 傷病手当金・出産手当金 | 原則なし(任意給付) | あり(法定給付) |

表からも分かる通り、特に厳しいのが「扶養家族」の扱いです。

会社員であれば、配偶者や子供を扶養に入れることで、その家族分の健康保険料は発生しません。

しかし、国民健康保険には扶養という制度が存在しないため、収入のない妻や子供であっても一人ひとりに均等割という保険料がかかります。

結果として、家族が多いフリーランスや、所得がある程度高いフリーランスは、年間で数十万円から場合によっては百万円近くの国民健康保険料を支払うことになり、手取り収入を大きく圧迫してしまうのです。

一般社団法人フリーランス支援組合が提案する解決策

このような「国保の重税感」とも言える状況に対し、合法的に社会保険料を適正化する手段として注目されているのが「一般社団法人フリーランス支援組合」です。

この組合が提案する解決策の核心は、フリーランスの立場のまま、社会保険(健康保険・厚生年金)への加入を実現するという点にあります。

通常、個人事業主が社会保険に加入するには、自ら法人を設立して役員報酬を設定する「マイクロ法人」などのスキームが必要ですが、これには設立費用や税理士報酬、決算の手間などのコストと労力がかかります。

一方で、一般社団法人フリーランス支援組合を活用する場合、組合の理事(役員)として就任する形をとることで、法人設立の手間をかけずに社会保険の適用を受けることが可能になります。

このスキームによって得られる主なメリットは以下の通りです。

- 保険料の圧縮と固定化:

所得に連動して青天井に上がる国保とは異なり、設定した役員報酬に基づいた一定の社会保険料になるため、本業の売上が伸びても保険料が増えません。 - 扶養家族の無料化:

社会保険に加入することで、配偶者や子供を扶養に入れることが可能になり、家族分の保険料負担をゼロにすることができます。 - 厚生年金への加入:

国民年金(老齢基礎年金)に加えて厚生年金(老齢厚生年金)に加入することになるため、将来受け取れる年金額が増加します。

つまり、一般社団法人フリーランス支援組合は、個人事業主としての自由な働き方を維持しながら、会社員と同等の手厚い社会保障制度と、効率的な保険料体系を利用できる「第三の選択肢」を提供しているのです。

次章では、この仕組みが具体的にどのような法的根拠に基づいているのか、その実態とサービスの全貌について詳しく解説していきます。

一般社団法人フリーランス支援組合の実態とサービスの全貌

フリーランスとして活動しながら、会社員並みの社会保障を手に入れたいと願う方にとって、一般社団法人フリーランス支援組合という存在は非常に魅力的に映るはずです。

しかし、その一方で「本当に信頼できる団体なのか」「どのような仕組みで社会保険に加入できるのか」という疑問や不安を抱く方も少なくありません。

ここでは、その運営実態とサービスの全貌について、法的な観点も含めて詳しく解説します。

法律に基づいた社会保険加入のスキーム

多くのフリーランスが最も関心を寄せるのが、個人事業主でありながら厚生年金や健康保険に加入できる仕組みです。

通常、個人事業主は国民健康保険と国民年金にしか加入できませんが、一般社団法人フリーランス支援組合では、組合の運営する一般社団法人の「役員(理事)」として就任することで、社会保険の加入資格を得るスキームを採用しています。

日本の社会保険制度において、法人の役員であっても、定期的な報酬が発生し実態としての業務が存在すれば、社会保険の被保険者となることが法律で認められています。

この制度を適正に活用することで、フリーランスとしての独立性を保ちながら、会社員と同じ「第2号被保険者」としての地位を獲得することが可能になります。

具体的な加入から運用までの流れは以下の通りです。

| ステップ | 具体的な手続きと内容 |

|---|---|

| 1. 組合への加入 | 一般社団法人フリーランス支援組合に入会し、同時に法人の理事として登記または就任の手続きを行います。 |

| 2. 報酬の支払い設定 | フリーランスとしての売上の一部、または定額の会費を組合へ納入します。これを原資として、組合から本人へ「役員報酬」が支払われます。 |

| 3. 社会保険料の納付 | 設定された役員報酬額に基づき算出された社会保険料(健康保険料・厚生年金保険料)を、組合を通じて納付します。 |

| 4. 保険証の交付 | 手続き完了後、健康保険証が発行され、社会保険加入者としての資格が有効になります。 |

このスキームの重要なポイントは、架空の雇用関係ではなく、役員としての実態と報酬の支払いを明確にすることで、違法性を排除し適法な運用を行っている点にあります。

これにより、国民健康保険料が高額になりがちなフリーランスでも、所得に応じた適切な等級で社会保険に加入でき、将来受け取る年金額の増額も期待できるのです。

福利厚生やその他の支援サービス

社会保険への加入支援が最大のメリットですが、一般社団法人フリーランス支援組合が提供する価値はそれだけではありません。

組織力を活かしたスケールメリットにより、個人では契約が難しい福利厚生サービスや、事業を安定させるためのサポート体制が整えられています。

主な支援サービスの内容を整理しました。

| サービス分類 | 提供される主なメリット |

|---|---|

| 健康・医療サポート | 定期健康診断の受診サポートや、インフルエンザ予防接種の費用補助などが受けられます。また、加入する健康保険組合によっては、保養施設やスポーツジムを格安で利用できる特典が付帯する場合もあります。 |

| 所得補償・保険 | 病気や怪我で働けなくなった際の所得補償保険や、業務上のトラブルに備える賠償責任保険など、団体割引が適用された有利な条件で加入できるプランが用意されています。 |

| 事務代行・税務支援 | 社会保険の手続きだけでなく、確定申告に関する相談や、提携税理士による記帳代行サービスの紹介など、バックオフィス業務の負担を軽減するサポートがあります。 |

| コミュニティ機能 | 会員限定の交流会やセミナーを通じて、同業者とのネットワーク構築やスキルアップの機会が提供されます。孤独になりがちなフリーランスにとって、横のつながりを作れる場は貴重です。 |

特に注目すべきは、加入する健康保険組合の種類です。

協会けんぽ(全国健康保険協会)だけでなく、IT系やクリエイティブ系の業種別健康保険組合(例:関東ITソフトウェア健康保険組合など)に加入できるケースでは、保険料率が協会けんぽよりも低く設定されている上に、手厚い付加給付が受けられるため、実質的な手取り額や生活の質が大きく向上する可能性があります。

具体的な活用シミュレーションと削減事例

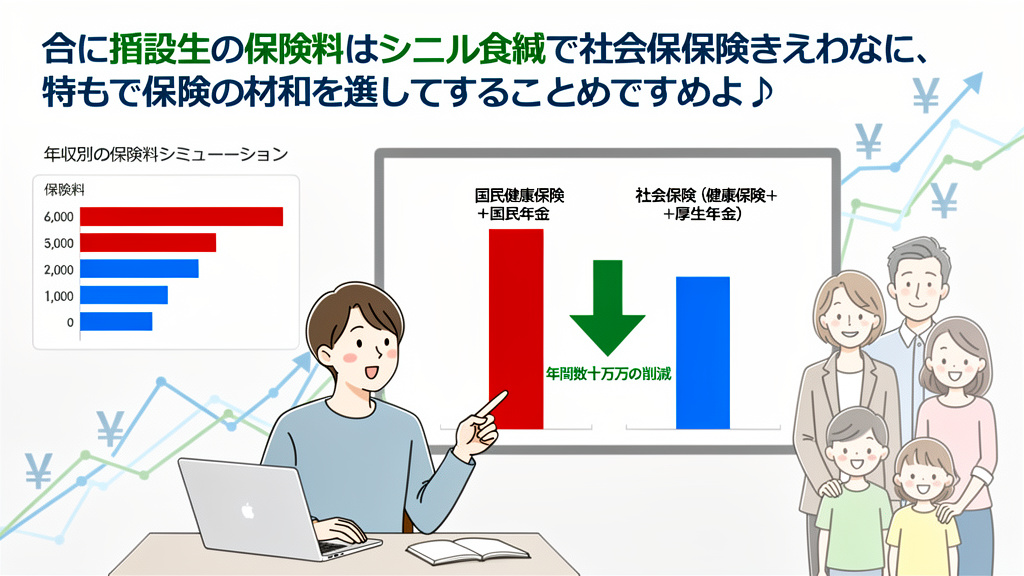

フリーランスが一般社団法人フリーランス支援組合を活用する最大のメリットは、やはり社会保険料の大幅な削減と手取り額の増加にあります。

国民健康保険と国民年金の組み合わせから、組合を通じた社会保険(健康保険・厚生年金)への切り替えによって、具体的にどれくらいの金額が変わるのでしょうか。

ここでは、一般的なモデルケースを用いてシミュレーションを行います。

年収別に見る保険料の削減額

国民健康保険料は前年の所得に応じて計算され、自治体によっては年間で最大100万円近く(介護保険分含む)に達することもあります。

一方、フリーランス支援組合のスキームを利用して社会保険に加入する場合、設定される役員報酬額に基づいて保険料が算出されます。

以下のシミュレーションは、東京都在住の40歳単身者(介護保険あり)を想定し、年間の売上(経費差し引き後の所得)ごとに、個人事業主として「国民健康保険+国民年金」を支払う場合と、支援組合を活用して「社会保険(健康保険+厚生年金)」に加入した場合の年間負担額を比較したものです。

| 年間所得(利益) | 個人事業主(国保+国民年金) | 支援組合活用(社保完備) | 年間削減額(メリット) |

|---|---|---|---|

| 400万円 | 約65万円 | 約45万円 | 約20万円の削減 |

| 600万円 | 約95万円 | 約45万円 | 約50万円の削減 |

| 800万円 | 約115万円 | 約45万円 | 約70万円の削減 |

| 1,000万円以上 | 約120万円(上限) | 約45万円 | 約75万円以上の削減 |

この表から分かるように、所得が高くなればなるほど国民健康保険料の負担は重くなりますが、支援組合を活用して標準報酬月額を一定にコントロールすることで、年間で数十万円規模の固定費削減が可能になります。

特に年収600万円を超える層では、その削減効果が顕著に現れます。

※上記の「支援組合活用」の数値は、組合が推奨する一般的な報酬設定プラン(例:月額報酬10万円程度など)を適用し、組合費や事務手数料を含んだ実質負担額の目安として算出しています。実際の削減額は、お住まいの地域や年齢、組合へ支払う手数料の詳細は契約内容により変動します。

扶養家族がいる場合のメリット

フリーランス支援組合への加入を検討する際、単身者以上に大きな恩恵を受けられるのが「扶養家族がいる世帯」です。

国民健康保険制度には「扶養」という概念が存在しないため、配偶者や子供の人数分だけ均等割額が加算され、世帯全体の保険料が跳ね上がります。

一方で、組合を通じて加入する社会保険(健康保険)には扶養制度があります。

一定の収入要件を満たす家族であれば、何人扶養に入れても追加の保険料は一切かかりません。

以下は、年収600万円の40歳フリーランスで、専業主婦の妻と子供2人(計4人世帯)の場合の比較です。

| 加入形態 | 保険料の内訳と仕組み | 年間総負担額 |

|---|---|---|

| 個人事業主 (国保+国民年金) | 本人:所得割+均等割 妻:均等割+国民年金 子2人:均等割×2 ※家族全員分の保険料支払いが発生 | 約140万円 |

| 支援組合活用 (社保完備) | 本人:固定の社会保険料 妻:扶養内(0円)+第3号被保険者(0円) 子2人:扶養内(0円) ※家族分の追加負担なし | 約45万円 |

このケースでは、年間で約95万円もの差額が生まれる計算になります。

さらに、配偶者が国民年金の第3号被保険者となることで、配偶者自身の年金保険料負担もなくなる点は見逃せません。

このように、一般社団法人フリーランス支援組合を活用することは、単なる経費削減だけでなく、家族を含めた社会保障を厚くしつつ、家計の可処分所得を最大化する有効な手段となり得ます。

類似サービスや他の選択肢との比較検討

フリーランスが社会保険料を適正化するための手段は、一般社団法人フリーランス支援組合への加入だけではありません。自身の業種、年収、家族構成、そして将来のビジョンによって最適な選択肢は異なります。

ここでは、クリエイティブ職に人気の「文芸美術国民健康保険組合」や、節税策の王道とされる「マイクロ法人設立」といった他の主要な選択肢と、フリーランス支援組合のサービスを詳細に比較検討します。

文芸美術国民健康保険組合との違い

デザイナーやライターなどのクリエイターにとって、最も知名度の高い国民健康保険組合の一つが「文芸美術国民健康保険組合(通称:文美国保)」です。

文美国保は歴史があり信頼性も高い組織ですが、フリーランス支援組合が提供するスキームとは根本的な仕組みが異なります。

最大の違いは、厚生年金への加入ができるかどうかという点です。

文美国保はあくまで「健康保険」のみの組合であるため、年金部分は引き続き「国民年金」となります。

一方で、フリーランス支援組合のスキームを活用した場合は、健康保険とセットで厚生年金に加入することになります。

また、扶養家族の取り扱いにも大きな差があります。文美国保では家族を加入させる場合、一人ひとりに対して保険料が発生しますが、フリーランス支援組合(協会けんぽ等への加入)であれば、要件を満たす扶養家族の保険料は発生しません。

配偶者や子供がいる場合、この差は家計にとって非常に大きなインパクトとなります。

| 比較項目 | 文芸美術国民健康保険組合 | 一般社団法人フリーランス支援組合 |

|---|---|---|

| 加入対象職種 | デザイン、文芸、美術等の特定のクリエイティブ職に限定 | ITエンジニア、コンサルタント、事務系など幅広い職種に対応 |

| 年金の種類 | 国民年金(第1号被保険者) ※将来の受給額は基礎年金のみ | 厚生年金(第2号被保険者) ※将来の受給額が増える可能性が高い |

| 扶養家族の保険料 | 人数分だけ追加で保険料が必要 | 扶養内であれば無料(追加負担なし) |

| 加入要件 | 加盟団体の会員であること(別途年会費等が必要) | 組合の審査基準を満たし、業務委託契約等を結ぶこと |

このように、単身でクリエイティブ職に従事している場合は文美国保も有力な選択肢ですが、扶養家族がいる場合や、将来のために厚生年金に加入しておきたい場合は、フリーランス支援組合のメリットが大きくなります。

マイクロ法人設立との比較

年収が高いフリーランスにとって、最も効果的な節税・社会保険料削減スキームとして知られているのが「マイクロ法人(プライベートカンパニー)」の設立です。

自分一人の会社を作り、そこから役員報酬を受け取ることで社会保険に加入する方法です。

マイクロ法人は、役員報酬額を自分でコントロールすることで社会保険料を最小限に抑えることが可能です。

しかし、法人設立には登記費用などの初期投資が必要であり、毎年の決算申告などの事務負担が重いというデメリットがあります。

フリーランス支援組合を利用する場合、法人を設立する必要がないため、登記費用や税理士への決算報酬といったランニングコストがかかりません。

事務作業も組合側が代行する部分が多く、本業に集中しやすい環境が整います。

| 比較項目 | マイクロ法人設立 | 一般社団法人フリーランス支援組合 |

|---|---|---|

| 初期費用 | 約20万円~(定款認証、登録免許税など) | 入会金のみ(数千円~数万円程度) ※法人設立に比べ圧倒的に安価 |

| 維持管理の手間 | 決算申告、法人住民税の納付、役員変更登記など煩雑 | 組合費の支払いや簡易な報告のみで、事務負担が非常に軽い |

| 税理士費用 | 年間30万円~50万円程度(決算料含む) | 原則不要(個人の確定申告のみ) |

| 自由度 | 経費計上や報酬設定の自由度が極めて高い | 組合の規定やスキームに従う必要がある |

| おすすめな人 | 売上が高く(年商800万円以上目安)、経営知識がある人 | 法人化の手間をかけずに社会保険の恩恵を受けたい人 |

マイクロ法人は「最強の節税スキーム」とも呼ばれますが、維持管理には経営者としての知識とコストが求められます。

「法人化するほどではないが、国民健康保険料の負担は減らしたい」「事務作業は極力やりたくない」という層にとって、フリーランス支援組合はマイクロ法人と個人事業主の中間に位置するバランスの良い解決策と言えるでしょう。

一般社団法人フリーランス支援組合を最大限に活用するために

フリーランスが社会保険(健康保険・厚生年金)に加入できるという画期的なスキームを提供する一般社団法人フリーランス支援組合ですが、すべての個人事業主にメリットがあるわけではありません。

ご自身の事業状況や家族構成、将来のライフプランと照らし合わせ、費用対効果を冷静に見極めることが重要です。

ここでは、加入によって恩恵を受けやすい人の特徴と、契約前に必ず確認すべき重要ポイントを解説します。

加入をおすすめする人の特徴

一般社団法人フリーランス支援組合の活用が適しているのは、主に「国民健康保険料の負担が限界に達している層」や「家族の扶養を重視する層」です。

具体的には、以下の条件に当てはまる場合、手取り額の増加や将来の保障強化が期待できます。

| 特徴 | 加入によるメリットの理由 |

|---|---|

| 年間の課税所得が一定額以上(目安400万円〜)の人 | 所得に比例して上限まで上がり続ける国民健康保険料に対し、組合経由の社会保険料は設定された報酬月額に基づく定額となるため、差額で節約できる可能性が高いです。 |

| 扶養すべき配偶者や子供がいる人 | 国民健康保険には「扶養」の概念がなく、家族全員分の保険料がかかります。一方で、社会保険ならば扶養家族の保険料はかからないため、世帯全体での支出を大幅に圧縮できます。 |

| 将来受け取る年金額を増やしたい人 | 国民年金(老齢基礎年金)の上乗せとして厚生年金に加入できるため、将来の年金受給額が増えるだけでなく、万が一の際の障害厚生年金や遺族厚生年金の保障も手厚くなります。 |

| 配偶者を第3号被保険者にしたい人 | 配偶者の年収が130万円未満の場合、社会保険の被扶養者(第3号被保険者)とすることで、配偶者自身の国民年金保険料や健康保険料の支払いが免除されるという大きなメリットがあります。 |

特に、子育て世代や配偶者がパートタイムで働いている世帯では、単なる保険料の削減だけでなく、保障の質が向上するという点で非常に合理的な選択肢となります。

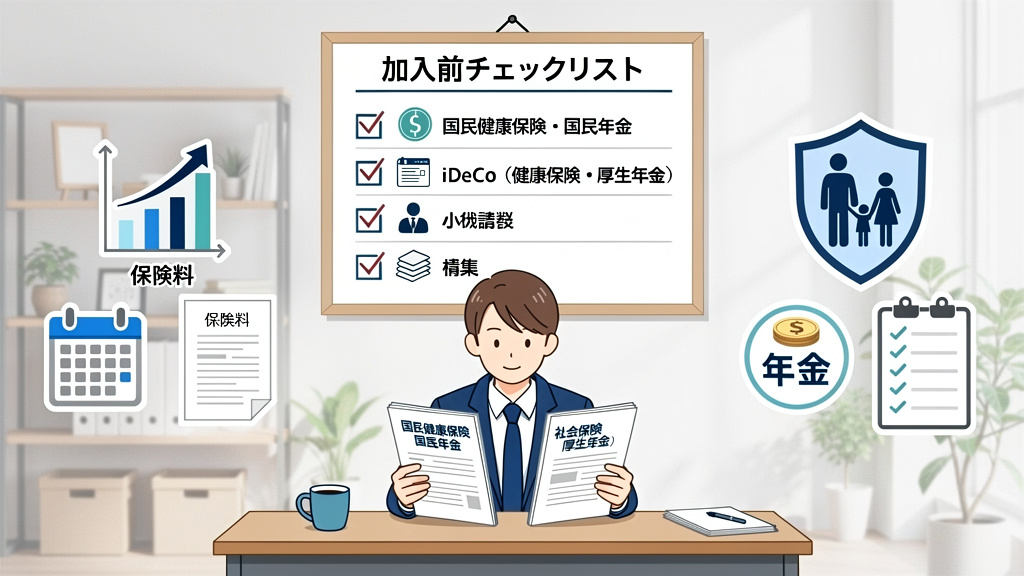

申し込み前に確認すべきチェックリスト

加入を検討する際は、表面的な保険料の安さだけでなく、組合費や事務手数料、税制面での変化を含めたトータルコストで判断する必要があります。

申し込み手続きを進める前に、以下の項目を必ずチェックしてください。

1. 実質負担額の総額シミュレーション

フリーランス支援組合を利用する場合、一般的な会社員とは異なり、社会保険料の「事業主負担分」と「本人負担分」の両方を実質的に自身で負担する構造になることが一般的です。

さらに、組合への月会費や事務手数料が発生します。

「現在の国民健康保険料+国民年金保険料」と、「組合経由の社会保険料総額+会費等」を比較し、確実にコストダウンになるかを計算してください。

2. iDeCo(個人型確定拠出年金)の掛金上限の変更

国民年金第1号被保険者(個人事業主)の場合、iDeCoの掛金上限は月額68,000円ですが、厚生年金加入者(第2号被保険者)になると、企業年金の有無等により上限額が下がります(通常は月額23,000円など)。

iDeCoによる所得控除を節税の柱にしている場合は、控除額の減少による税負担増も考慮に入れる必要があります。

3. 小規模企業共済との兼ね合い

小規模企業共済は、個人事業主のまま加入を継続できるケースが多いですが、組合の役員や従業員という立場になることで、加入資格や掛金の扱いに変更が生じないか確認が必要です。

事業主としての退職金積立制度を維持できるかどうか、事前に組合事務局へ確認することを強く推奨します。

4. 契約形態と「給与所得」の扱い

このスキームを利用すると、組合から「給与」として報酬を受け取る形になる場合があります。

その場合、確定申告において「事業所得」と「給与所得」が併存することになります。

青色申告特別控除(65万円控除)を最大限活用し続けられるか、税理士等の専門家に相談しておくと安心です。

まとめ

一般社団法人フリーランス支援組合は、高額になりがちな国民健康保険料に悩むフリーランスにとって、社会保険への加入を通じて負担を適正化できる有力な選択肢です。

特に扶養家族が多い方や一定以上の所得がある方にとっては、厚生年金への加入も含めて大きなメリットが期待できます。

ただし、利用にあたっては文芸美術国民健康保険組合やマイクロ法人設立といった他の手段とも比較し、費用対効果を見極めることが不可欠です。

ご自身の年収やライフプランに合わせて具体的な削減額をシミュレーションし、最適な制度を活用して手取り収入の最大化を目指しましょう。