個人事業主が国民健康保険料の高さに悩む理由

所得に連動した保険料の仕組み

国民健康保険料は「前年の所得」に基づいて算定されるため、個人事業主は収入が高かった年の翌年に保険料が大幅に上がることがあります。

特に事業が好調だった翌年や、経費の計上が甘かった場合など、思わぬ高額負担に直面しやすい仕組みです。

一般的な会社員と比べて、収入の増減が激しい個人事業主は、不安定な所得にもかかわらず、固定的に高い保険料を請求されるケースが多く見られます。

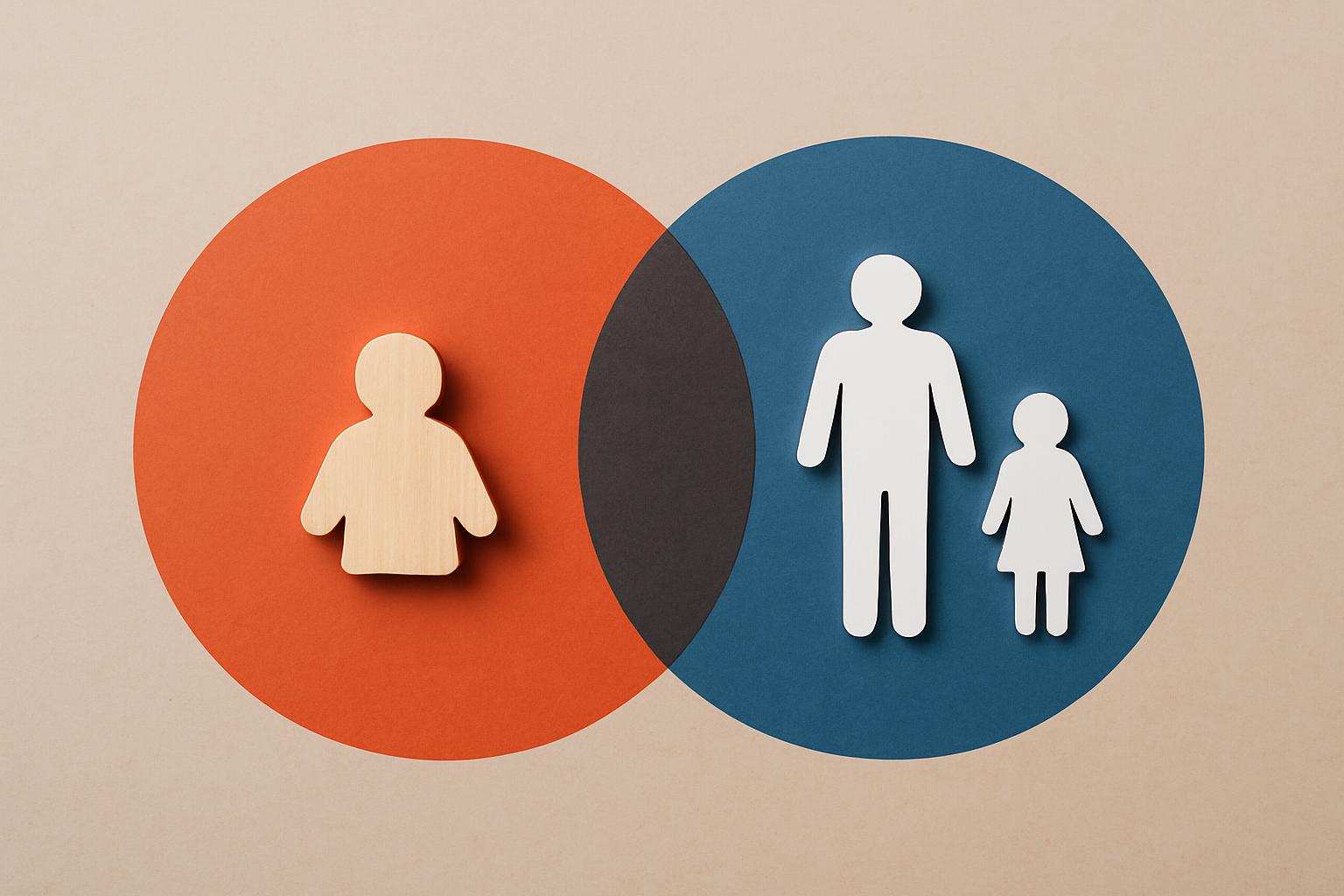

扶養の制度がないことによる負担増

国民健康保険には扶養家族制度が存在しないため、家族が多いとその分だけ保険料負担が増加します。

会社員向けの健康保険(社会保険)では、所得に応じて保険料を支払い、配偶者や子ども、親など生計を一にする家族が一定条件下で「被扶養者」として追加負担なく保険を利用できます。

一方で個人事業主が加入する国民健康保険は家族全員分がそれぞれ保険料計算の対象となり、多人数世帯では大きな家計負担となるのが特徴です。

自治体ごとの保険料格差

国民健康保険料は各市区町村が独自で保険料率や賦課限度額を設定しているため、同じ所得でも自治体間で大きな差が生じます。

例えば、都市部と地方自治体では年間数万円から十数万円の開きがある場合もあり、転居や開業場所の選定が直接保険料の多寡に影響する現実があります。

どこに住むかによって負担額が異なるため、特に個人事業主にとっては予測しづらい負担となりがちです。

前年所得が影響する保険料算定とそのタイムラグ

国民健康保険の保険料は「前年」の所得をもとに計算されるため、収入が急減した場合すぐには保険料に反映されません。

事業が不調に陥った場合や、病気や育児・介護等で収入が減少した年でも、前年の高い所得による高額保険料が今年の家計を重く圧迫します。

これはサラリーマン等の社会保険とは異なる大きな不満点といえるでしょう。

| 悩みの要因 | 具体的な内容 | 会社員との違い |

|---|---|---|

| 所得に連動した保険料 | 前年所得に基づくので、収入変動時に負担増となりやすい | 社会保険は安定した給与収入が基準、変動しにくい |

| 扶養制度がない | 家族全員分が個別に保険料算定される | 会社員は家族を被扶養者として追加負担なく加入可 |

| 自治体ごとの格差 | 自治体ごとに保険料率等が異なるので住む地域で大きな違い | 社会保険は全国共通の料率 |

| タイムラグ | 前年収入の影響で、収入減少時にも高い保険料が続く | 社会保険は毎月の給与変動に比較的即応 |

国民健康保険と社会保険の違いとは

保険制度の基本的な違い

国民健康保険と社会保険は、いずれも日本の医療保険制度ですが、加入対象や運営主体、保障内容などに明確な違いがあります。

国民健康保険(国保)は、主に自営業者・フリーランス・無職の方や退職した方など、会社に勤務していない人が対象です。

一般的には市区町村(自治体)が運営し、保険料も自治体ごとに異なっています。

一方、社会保険(健康保険)は会社員や公務員とその扶養家族が対象で、企業や健康保険組合が運営しています。

運営主体が異なることで各種サービスや負担割合にも相違が生じています。

保険料計算方法の比較

国民健康保険と社会保険では、保険料の決まり方が大きく異なります。

国民健康保険は、前年の所得・加入世帯の人数・資産(自治体による)などをもとに算出され、多くの自治体で所得割・均等割・平等割など複数の項目の合計額となります。

社会保険の保険料(健康保険料)は、現在の給料(標準報酬月額)や賞与に一定の保険料率をかけて計算されます。

会社と本人が約半分ずつ負担し、会社員で扶養家族がいる場合は追加保険料なしで扶養家族も保障されます。

| 保険の種類 | 主な加入対象 | 保険料の決まり方 | 運営主体 | 扶養家族の取扱い |

|---|---|---|---|---|

| 国民健康保険 | 個人事業主・フリーランス 無職・退職者など | 前年所得+人数等 世帯単位で毎年変動 | 市区町村自治体 | 扶養制度なし 全員分の保険料が必要 |

| 社会保険(健康保険) | 会社員・公務員など | 当年の収入基準(給料) 半額は会社負担 | 全国健康保険協会や健康保険組合 | 扶養家族分の保険料なしで加入可 |

扶養家族制度との違い

扶養家族の保険料負担については、国民健康保険と社会保険で決定的な違いがあります。

社会保険(健康保険加入者)の場合、被保険者(会社員等)が一定の年収条件を満たせば、その配偶者や子ども、親などを「扶養」に入れることができ、追加の健康保険料は発生しません。

そのため、一家の大黒柱が会社員であれば、家族全員分の保険料を大きく節約することが可能です。

一方、国民健康保険では「扶養」という制度自体がなく、家族一人一人が被保険者となり、それぞれの人数分だけ保険料が加算されます。

特に子育て世帯や家族が多い場合、単純に家族の人数が増える分だけ保険料も高くなります。

また、国保は会社を辞めてフリーランスや個人事業主になった直後、「扶養から外れる」ことで予想以上の負担増となりやすいので、家族構成の変化や就業形態の変更には特に注意が必要です。

個人事業主の国民健康保険がなぜ特に高く感じやすいのか

開業当初の想定外の負担

個人事業主として開業した直後は、国民健康保険料の高さに驚く方が多いです。

なぜなら、会社員時代は社会保険料が給与から自動的に天引きされていたため、負担を意識することが少なかった一方、 独立すると保険料が一括もしくは年数回に分けて請求され、金額が明確に可視化されます。

さらに、国民健康保険料は前年度の所得を基準に算定されるため、開業初年度でも前年までの給与所得が反映され「思ったより高額になった」と感じるケースが多いです。

他の税金や支出とのバランス

開業して間もない時期は、国民健康保険料だけでなく、住民税や所得税などの税金、年金保険料、経費や投資なども同時期に請求され、負担感が増しやすいです。

特に収入が安定しない、または売上が上がるまでは、出ていくお金ばかりが目立ってしまい、保険料の高さがより強く実感されます。

その結果、「個人事業主になって自由度は上がったが、固定の支出が予想以上に大きい」と感じやすくなります。

| 主な支出項目 | 発生タイミング | 個人事業主の場合の特徴 |

|---|---|---|

| 国民健康保険料 | 毎月または年数回 | 前年所得ベースで高額 |

| 国民年金保険料 | 毎月 | 定額(令和6年度は月16,980円) |

| 住民税 | 年4回など分納 | 前年所得や減免判断含む |

| 所得税 | 確定申告後 | 納付時期の融通きかず一括 |

| 事業経費 | 随時 | 自己資金で準備必要 |

収入の増減が保険料に与える影響

国民健康保険料は前年の所得に大きく連動するため、収入が大きく増減した場合にも、実感として「負担が現状に合っていない」と感じやすくなります。

例えば、前年は高所得だったものの、今年は事情があって売上が大きく減ってしまった場合でも、保険料は前年基準で計算されるため、 保険料が収入水準に見合わず重い負担になることが少なくありません。

逆に、収入が急増した年は、翌年から急激に保険料が増えることとなります。

このタイムラグが、特に収入変動の大きい個人事業主にとって不満を感じる原因の一つです。

国民健康保険料を賢く節約する具体的な方法

所得控除を活用して課税所得を下げる

国民健康保険料は「前年の所得」に応じて決定されるため、所得控除の活用が節約のカギとなります。

所得控除によって所得が減ると、その分保険料も下がります。

主な所得控除には以下のようなものがあります。

| 控除名 | 内容 | 節約効果のポイント |

|---|---|---|

| 青色申告特別控除 | 正しい帳簿付けと申告によって最大65万円が所得から控除可能。 | 青色申告は保険料・税金双方を節約できる。 |

| 小規模企業共済等掛金控除 | 将来の退職金として積み立てた分が全額所得控除。 | 共済加入で節約と資産形成を両立。 |

| 生命保険料控除・医療費控除 | 該当する支出があれば確定申告で控除可能。 | 保険料や医療費はしっかり領収書を保管。 |

青色申告控除・小規模企業共済などの利用

青色申告特別控除は、自営業者が利用可能な代表的な節税策です。複式簿記に基づいて帳簿を作成し、期末残高試算表など所定の書類を提出することで最大65万円の控除が受けられます。

また、小規模企業共済への加入も非常に有効です。

月々の掛金(1,000円~7万円)がすべて所得控除の対象となるため、積極的な活用がオススメです。

これらの制度を最大限活用すれば、翌年の国民健康保険料も大きく抑えることにつながります。

家族で加入方法を検討し直す

世帯全員が国民健康保険に加入すると、人数分だけ均等割や平等割の保険料が加算され、負担が増えることがあります。

配偶者が会社員として健康保険に加入できる場合には、家族のうち誰がどの保険に加入するかを見直すことで全体の保険料負担を軽減できる場合があります。

例えば、配偶者が社会保険に加入し扶養認定される要件を満たしていれば、国民健康保険を抜けてその扶養に入ることで、全体の保険料が安くなることもあります。

ふるさと納税や医療費控除の活用

ふるさと納税は、住民税や所得税の減額につながる制度ですが、結果として「所得割」部分の国民健康保険料も節約できます。

控除を反映することで翌年の保険料が下がるため、実質的な節約効果があります。

また、医療費が一定額を超えた場合は、確定申告で医療費控除が受けられます。

これにより課税所得が減り、国民健康保険料の節約にもつながります。

収入減時の減免申請や軽減措置の利用

災害や失業、事業不振などで前年より大きく収入が減った場合、自治体によっては国民健康保険料の減額や免除、納付猶予措置があります。

| 軽減・減免制度名 | 内容 | 申請方法 |

|---|---|---|

| 所得割軽減 | 世帯の所得が一定基準以下だと、所得割部分が2割~7割軽減される。 | 自動適用または申請。 |

| 法定減免/特例減免 | 災害・失業などで急に保険料が負担困難になった場合、一部または全額免除。 | 自治体・市区町村窓口へ申請。 |

| 納付猶予措置 | 一時的に納付が困難な場合、納付期限を延長可能。 | 担当窓口で相談・申請。 |

収入が減ったときや支払いが難しい事情がある場合は、必ず早めに自治体の担当窓口へ相談しましょう。

制度が適用されるかどうかで、1年当たりの保険料負担が大きく変わってきます。

国民健康保険以外の選択肢や注意点

配偶者の社会保険への加入(場合によっては扶養加入)

配偶者が会社員や公務員などで社会保険(健康保険)に加入している場合、自身が事業で得る収入や勤務時間など一定の条件を満たせば「被扶養者」として社会保険に入れる可能性があります。

この場合、健康保険料を自分で直接支払う必要がなくなり、保険料負担を大きく軽減できるメリットがあります。

ただし、被扶養者になれるかどうかは収入要件等が細かく定められています。

例えば、年収130万円未満(地域によっては106万円も目安となる場合あり)など、決められた基準を超えると扶養に入れません。

| 加入方法 | 主な条件 | 保険料支払い | 注意点 |

|---|---|---|---|

| 被扶養者として加入 | 収入が年間130万円未満など | 自身による支払い不要 | 収入増加で扶養外れるリスク |

| 配偶者のみ社会保険 | 自分の収入が扶養基準以上 | 国民健康保険に個人で加入 | 社会保険との比較が必要 |

自分が扶養に入れるかどうか分からない場合は、配偶者の勤務先の担当部署や健康保険組合に事前相談することが重要です。

任意継続健康保険の検討ポイント

会社員を退職した直後の場合、「健康保険の任意継続被保険者制度」の利用が選択肢になります。

退職前の勤め先の健康保険制度を、最長2年間、自分で保険料を支払う形で継続できるという仕組みです。

任意継続の保険料は、在職中の「標準報酬月額」をもとに算出されますが、上限額が設定されているため、地域によっては国民健康保険を継続するよりも割安になる場合があります。

| 区分 | 加入期間 | 保険料算出方法 | 主な注意点 |

|---|---|---|---|

| 任意継続健康保険 | 退職後最長2年間 | 標準報酬月額×保険料率 | 支払いが遅れると資格喪失 |

| 国民健康保険 | ずっと継続可能 | 前年所得+均等割など | 所得が高いと負担増大 |

なお、任意継続に加入する手続きには申請期限(原則は退職日の翌日から20日以内)があるため、速やかな対応が必要です。

また、任意継続期間内に保険料が支払えなくなった場合には即座に資格を失うため、計画的な保険料支払いが欠かせません。

医療費助成制度や自治体独自の制度利用

国民健康保険料の負担が大きい場合、自治体ごとに設けられている医療費助成や減免・軽減制度の活用を検討しましょう。

たとえば、「ひとり親家庭医療費助成」「子ども医療費助成」などの制度を利用できるケースがあります。

また、一時的に所得が大幅に減少した場合や、災害・失業等による特例事情がある場合には、保険料の減免や納付猶予が認められることもあります。

| 主な制度 | 適用対象 | 効果 | 注意点 |

|---|---|---|---|

| 子ども医療費助成 | 18歳以下(自治体により異なる) | 医療費自己負担軽減または無料 | 所得制限がある場合あり |

| ひとり親家庭助成 | ひとり親家庭 | 医療費の自己負担減免 | 申請・証明書類が必要 |

| 国民健康保険料の減免・猶予 | 所得減、災害、失業など | 保険料減額または納付猶予 | 事前申請と証明必須 |

各助成・減免制度の内容や条件は自治体により大きく異なるため、必ずお住まいの市区町村役所で最新情報を確認し、申請手続きを行うことが大切です。

国民健康保険が高いと感じた場合の相談窓口

国民健康保険料の負担が大きいと感じた場合、まずは公的な相談窓口や専門家への相談を活用することが有効です。

下記では各種窓口と、相談時のポイントを具体的に解説します。

市区町村役場の国民健康保険担当窓口

国民健康保険は、各市区町村が運営している地域ごとの制度です。

そのため、保険料の算定方法や減免制度について知りたい場合や、支払いに困ったときの相談先となるのが、市区町村役場の国民健康保険担当窓口です。

| 相談内容 | 窓口でできること | 持参するとよいもの |

|---|---|---|

| 保険料の算定根拠や詳細の確認 | 所得や家族構成などから計算された保険料の説明 | 課税証明書、保険証、所得関連の書類 |

| 減免や軽減措置の相談 | 収入減少や災害時の制度活用可否のアドバイス、申請手続き | 減収を証明できる書類、申請書 |

| 滞納時の相談 | 分割納付や納付猶予についてアドバイス | 現在の収支状況がわかるもの |

市区町村によって制度や窓口の対応内容が異なる場合があるため、事前に役所の公式ウェブサイトで必要書類や受付日時を確認しておくことも大切です。

税理士や社会保険労務士への相談

国民健康保険料だけでなく、事業収入や所得控除、節税方法も含めてトータルでアドバイスを受けたい場合は、税理士や社会保険労務士が頼れる存在です。

また、独立直後や事業拡大、家族の加入状況の変化など、ライフプランに応じた最適な保険加入方法や各種制度の利用方法など、専門家でなければ難しい判断もあります。

| 専門家 | 主な相談内容 | 相談方法 |

|---|---|---|

| 税理士 | 所得控除を最大限使った節税対策、課税所得の最適化、青色申告のアドバイス | 対面、電話、メールなど(初回相談無料のサービスも) |

| 社会保険労務士 | 社会保険への切替検討、配偶者の扶養の可否、任意継続制度の利用方法 | 事務所訪問、出張相談、オンライン相談など |

全国の税理士会や社会保険労務士会では無料相談会を実施していることがあるため、そうした機会を利用すれば気軽に相談が可能です。

また、事業規模が大きくなった場合やライフスタイルの変化があった際も、適切なアドバイスを受けることで、将来的な負担の軽減につながります。

まとめ

個人事業主の国民健康保険料が高いと感じる主な理由は、所得に連動する仕組みや扶養制度がないこと、自治体ごとの保険料格差などが挙げられます。

具体的対策としては、青色申告控除や小規模企業共済の活用、控除や減免申請を賢く利用することが効果的です。

不明点や負担が大きい場合は、市区町村や専門家への相談も検討しましょう。