同じ事業を運営するなら個人事業主と法人どちらが良いか、法人成りや両立は可能なのか、迷っていませんか?

本記事では、税金や社会的信用といった基本的な違いから、法人成りや併用といった運営パターン、それぞれのメリット・デメリットまで網羅的に解説します。

事業の状況によって最適な選択は異なりますが、この記事を読めば、あなたの事業フェーズに合った最適な形態と、法人化を検討すべき具体的なタイミングが明確にわかります。

個人事業主と法人の基礎知識 同じ事業でもこれだけ違う

同じ事業を運営するとしても、「個人事業主」と「法人」では、その性質が根本的に異なります。

事業を始めるにあたり、どちらの形態を選ぶべきか悩む方は少なくありません。

運営の主体から、負うべき責任の範囲、税金の仕組み、社会的な信用度に至るまで、その違いは多岐にわたります。

これらの違いを正しく理解することが、事業の成功と持続的な成長への第一歩です。

この章では、事業運営の基盤となる個人事業主と法人の本質的な違いを、5つの重要な観点から詳しく解説します。

運営主体と責任範囲の違い

事業を行う上での最も基本的な違いが、誰が事業の主体であり、トラブルが発生した際にどこまで責任を負うのかという点です。

特に責任範囲の違いは、事業のリスク管理において極めて重要です。

個人事業主は、事業主である「個人」が運営の主体です。

そのため、事業で得た利益はすべて個人のものになりますが、同時に事業上の負債もすべて個人が背負うことになります。

これを「無限責任」と呼び、万が一事業が失敗し多額の借金を抱えた場合、事業用の資産だけでなく、個人の預貯金や自宅といった私的財産も返済に充てなければなりません。

一方、法人は法律によって「法人格」という人格を与えられた、個人とは別の存在です。

事業の主体は「会社」そのものであり、会社の負債に対する責任は、原則として出資者(株主など)が出資した金額の範囲内に限定されます。これを「有限責任」といいます。

会社の借金返済のために、社長個人の財産を差し出す必要はありません(ただし、社長が会社の借入に対して個人で連帯保証人になっている場合は除きます)。

| 項目 | 個人事業主 | 法人(株式会社・合同会社) |

|---|---|---|

| 運営主体 | 事業主である個人 | 法律上の人格である「会社」 |

| 責任の範囲 | 無限責任 事業上の負債に対し、個人の私的財産も含めて全責任を負う。 | 有限責任 出資額の範囲内でのみ責任を負うのが原則。 |

税金の種類と税率の違い

事業で得た利益に対して納める税金の種類と計算方法も、個人事業主と法人で大きく異なります。

事業の利益(所得)が大きくなるほど、この違いが手元に残るキャッシュに直接影響してきます。

個人事業主が納める主な税金は「所得税」です。

所得税は、所得が多ければ多いほど税率が高くなる「累進課税」が採用されており、税率は5%から最大45%まで段階的に上がります。

この他に、住民税(約10%)や、所得が290万円を超えると個人事業税(3%~5%)も課されます。

法人が納める主な税金は「法人税」です。法人税の税率は、資本金1億円以下の中小法人の場合、所得金額に応じて定められています。

例えば、年800万円以下の所得には15%、800万円を超える部分には23.2%の税率が適用されます(2024年4月時点)。

所得税の最高税率45%と比較すると、一定以上の所得がある場合は法人の方が税率を低く抑えられる可能性があります。

その他、法人住民税や法人事業税などが課されます。

| 項目 | 個人事業主 | 法人 |

|---|---|---|

| 主な税金 | 所得税、住民税、個人事業税、消費税 | 法人税、法人住民税、法人事業税、消費税 |

| 利益(所得)に対する課税 | 個人の所得として「所得税」が課税される。 | 法人の所得として「法人税」が課税される。 |

| 税率の仕組み | 累進課税(5%~45%) 所得が増えるほど税率が上がる。 | 比例税率が基本 中小法人は所得年800万円を境に税率が変わる(例: 15%と23.2%)。 |

社会的信用度と資金調達

事業を拡大していく上で欠かせないのが、取引先や金融機関からの「信用」です。

一般的に、社会的信用度は個人事業主よりも法人のほうが高いと見なされる傾向にあります。

法人は、設立時に法務局へ登記申請を行う必要があり、会社の商号(社名)、所在地、資本金、役員などの情報が公開されます。

この情報の透明性が、取引の安全性や信頼性の担保につながります。

企業によっては、取引相手を法人のみに限定しているケースも少なくありません。

この社会的信用度の差は、資金調達の場面で顕著に現れます。

法人は、決算書など客観的な経営状況を示す資料が整備されているため、金融機関からの評価を得やすく、融資の審査で有利に働くことがあります。

また、融資だけでなく、ベンチャーキャピタルからの出資を受けるなど、資金調達の選択肢が個人事業主よりも格段に広がります。

大規模な設備投資や事業拡大を目指すのであれば、法人の信用力は大きな武器となるでしょう。

経費として認められる範囲

日々の事業運営において、何が「経費」として認められるかは、節税の観点から非常に重要です。

この経費の範囲も、個人事業主と法人では違いがあります。

個人事業主の場合、経費にできるのは「事業を遂行する上で直接必要となった費用」に限られます。

例えば、自分自身への給与を経費にすることはできません。

事業で得た利益から生活費などを差し引いたものが、最終的な事業主の所得となります。

家族への給与は、一定の要件を満たして「青色事業専従者給与」として届け出れば経費にできますが、制約があります。

一方、法人は経費として認められる範囲が広くなります。

最も大きな違いは、社長(役員)へ支払う給与(役員報酬)を経費として計上できる点です。

これにより、会社の利益を圧縮し、法人税の負担を軽減できます。

さらに、社長の退職金を会社の経費にしたり、会社名義で生命保険に加入して保険料の一部または全部を損金算入したりすることも可能です。

また、社宅制度を設けることで、家賃の一部を会社の経費として処理できるなど、個人事業主にはない節税の選択肢が生まれます。

| 項目 | 個人事業主 | 法人 |

|---|---|---|

| 自分への給与 | 経費にできない(利益がそのまま所得となる)。 | 役員報酬として経費にできる(定期同額給与など一定の要件あり)。 |

| 退職金 | 自分への退職金は経費にできない(小規模企業共済などで備える)。 | 役員退職金として準備し、会社の経費(損金)にできる。 |

| 生命保険料 | 経費にできず、個人の生命保険料控除の対象となるのみ。 | 会社が契約者となることで、保険の種類や契約形態により保険料の一部または全部を経費にできる場合がある。 |

| 社宅 | 自宅兼事務所の家賃は、事業で使う割合分のみ経費(家事按分)。 | 社宅制度を利用し、会社が家賃の一部を負担(経費化)することで、役員の可処分所得を増やせる。 |

社会保険の加入義務

社会保険(健康保険・厚生年金保険)への加入義務も、個人事業主と法人で明確な違いがあります。

従業員を雇用する場合だけでなく、経営者自身の保障にも関わる重要なポイントです。

個人事業主の場合、常時雇用する従業員が5人未満であれば、社会保険への加入は任意です。

事業主自身は、原則として「国民健康保険」と「国民年金」に加入します。従業員が5人以上になると、一部の業種を除き社会保険の強制適用事業所となり、従業員を加入させる義務が生じますが、事業主本人は加入できません。

それに対して法人は、従業員の人数にかかわらず、社会保険への加入が法律で義務付けられています。

たとえ社長1人だけの会社であっても、役員報酬を支払っていれば加入しなければなりません。

保険料は会社と個人で半分ずつ負担するため、会社の費用負担は増えます。

しかし、経営者自身も厚生年金に加入できるため、将来受け取る年金額が国民年金のみの場合よりも手厚くなります。

また、健康保険には、病気やケガで働けなくなった場合に給与の一部が保障される「傷病手当金」の制度があり、個人事業主が加入する国民健康保険にはない手厚い保障を受けられるという大きなメリットがあります。

【パターン別】個人事業主と法人で同じ事業を運営する方法

個人事業主として事業が軌道に乗ってくると、次のステップとして「法人化」を検討する方が増えてきます。

しかし、同じ事業を続ける上で、個人事業主から法人へ完全に移行するのか、あるいは両方を並行して運営するのか、その方法と注意点を理解しておくことが重要です。

ここでは代表的な2つのパターン「法人成り」と「併用」について、それぞれのメリット・デメリットや税務上のリスクを詳しく解説します。

ケース1 個人事業主から法人へ移行する「法人成り」

法人成りとは、個人事業を廃止し、新たに設立した法人(株式会社や合同会社など)にその事業をすべて引き継ぐことを指します。

事業規模の拡大や節税効果を期待して行われる、最も一般的な事業形態の移行方法です。

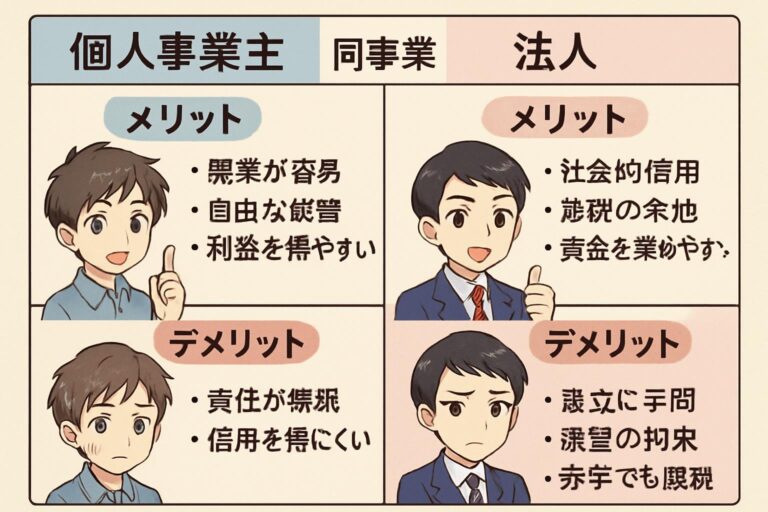

法人成りするメリット

個人事業から法人へ移行することで、税金、信用、リスク管理など多岐にわたるメリットが生まれます。

特に事業が順調に成長している場合に、その恩恵を大きく受けられます。

| メリットの項目 | 具体的な内容 |

|---|---|

| 節税効果の向上 | 所得が一定額(目安として800万円〜900万円)を超えると、個人の所得税率よりも法人の実効税率の方が低くなる可能性があります。また、経営者自身への給与は「役員報酬」となり、給与所得控除が適用されるため、課税所得を圧縮できます。 |

| 社会的信用の増大 | 法人格を持つことで、取引先や金融機関からの信用度が格段に向上します。これにより、大口の契約や高額な融資が受けやすくなるなど、事業拡大のチャンスが広がります。 |

| 責任範囲の限定 | 個人事業主は事業上の負債に対して全財産で責任を負う「無限責任」ですが、株式会社や合同会社は出資額の範囲内でのみ責任を負う「有限責任」です。万が一の際のリスクを個人の資産から切り離すことができます。 |

| 事業承継の円滑化 | 法人の場合、株式の譲渡や相続によって事業を引き継ぐことができます。個人事業に比べて手続きが明確で、後継者へのスムーズな事業承継が可能です。 |

| 決算期の自由設定 | 個人事業の決算期は12月末に固定されていますが、法人は事業の繁忙期を避けるなど、自由に決算月を設定できます。これにより、計画的な納税や決算業務が可能になります。 |

法人成りするデメリットと注意点

メリットの大きい法人成りですが、一方でコストや事務手続きの負担が増えるというデメリットも存在します。

移行を検討する際は、これらの点を十分に理解しておく必要があります。

| デメリット・注意点の項目 | 具体的な内容 |

|---|---|

| 設立・維持コストの発生 | 法人の設立には、定款認証や登記費用などで株式会社なら約20万円〜、合同会社でも約6万円〜の実費がかかります。さらに、事業が赤字であっても、法人住民税の均等割(最低でも年間7万円程度)を納付する義務があります。 |

| 社会保険への加入義務 | 法人になると、たとえ社長一人であっても社会保険(健康保険・厚生年金保険)への加入が義務付けられます。保険料は会社と個人で折半しますが、国民健康保険や国民年金に比べて金銭的な負担が増加するケースがほとんどです。 |

| 会計・税務処理の複雑化 | 法人の会計処理や税務申告は個人事業よりも複雑で、専門的な知識が求められます。そのため、多くの場合で税理士との顧問契約が必要となり、その費用が発生します。 |

| 資金の自由度の低下 | 会社の資産と個人の資産は明確に区別されます。個人事業のように事業資金を自由に生活費などに使うことはできず、役員報酬として定められた金額を受け取ることになります。 |

ケース2 個人事業主と法人を両立・併用する

個人事業主としての活動を続けながら、新たに法人を設立して両方の事業を運営する「併用」という選択肢もあります。

ただし、この方法は明確な目的と適切な運用が求められ、特に事業内容が同じ場合は税務上のリスクを伴います。

個人事業主と法人を併用するメリット

併用をうまく活用することで、節税やリスク分散といったメリットを享受できる可能性があります。

主なメリットは以下の通りです。

- 所得の分散による節税

個人事業の所得と法人からの役員報酬に所得を分けることで、累進課税である所得税の税率を低く抑えられる可能性があります。例えば、個人事業で1,500万円の所得がある場合、高い税率が適用されますが、個人で750万円、法人からの役員報酬で750万円と分散できれば、それぞれに適用される税率が下がり、トータルの税負担を軽減できる場合があります。 - 消費税の免税期間の活用

個人事業で課税事業者となった後、新たに設立した法人は、原則として設立から最大2年間は消費税の納税が免除されます(※インボイス制度の登録事業者となる場合など、例外あり)。この期間を有効活用することで、資金繰りを改善できます。 - リスクの分散

性質の異なる事業を個人と法人で分けることで、リスクを分散できます。例えば、安定した収益が見込める既存事業を個人で続け、先行投資が必要な新規事業やリスクの高い事業を法人で展開するといった方法が考えられます。

事業が同じだと危険?併用する際の税務リスクと注意点

個人事業主と法人の併用、特に同じような事業内容で併用することは、税務署から厳しい目で見られる可能性が非常に高いため、細心の注意が必要です。

最大の税務リスクは、「租税回避行為」と見なされることです。事業を分ける合理的な理由がなく、単に税金逃れが目的だと判断された場合、「同族会社の行為計算の否認」という税法の規定に基づき、法人の所得が個人事業主の所得に合算されて課税されることがあります。

そうなると、本来の税金に加えて延滞税や過少申告加算税といった追徴課税が発生するペナルティを受けます。

このようなリスクを避けるためには、以下の点を徹底する必要があります。

| 注意点 | 具体的な対策 |

|---|---|

| 事業実態の明確な区分 | なぜ事業を分ける必要があるのか、客観的かつ合理的に説明できる状態にしておくことが不可欠です。例えば、個人では「小売業」、法人では「卸売業」のように取引先や事業モデルを明確に分ける、あるいは個人では「Webデザイン制作」、法人では「Webマーケティングコンサルティング」のように提供サービスを明確に区別するなどの対策が求められます。 |

| 資産・経費の厳格な分離 | 事務所の家賃や光熱費、通信費といった共通経費は、事業の実態(使用面積や業務時間など)に応じた合理的な基準で厳密に按分しなければなりません。また、銀行口座やクレジットカード、会計帳簿は個人と法人で完全に分けて管理し、資金の混同は絶対に避けてください。 |

| 個人・法人間の取引 | 個人と法人の間で業務委託や資産の売買などを行う場合は、必ず契約書を作成し、第三者と取引する場合と同等の「適正な価格」で取引を行う必要があります。不当に安い、あるいは高い価格での取引は、利益移転と見なされ否認される原因となります。 |

結論として、全く同じ事業内容での併用は税務リスクが極めて高いため、基本的には推奨されません。

併用を検討する場合は、事業内容を明確に区分するなどの対策を講じた上で、必ず税理士などの専門家に相談することをおすすめします。

個人事業主から法人化を検討すべきタイミングとは?

個人事業として始めた事業が軌道に乗ってくると、多くの経営者が「法人化(法人成り)」を意識し始めます。

しかし、法人化にはメリットだけでなくデメリットもあり、そのタイミングを見誤ると、かえって手続きの負担やコストが増えてしまう可能性も否定できません。

ここでは、事業の状況に応じて法人化を検討すべき具体的な4つのタイミングを、それぞれの理由とともに詳しく解説します。

ご自身の事業がどの段階にあるかを確認し、最適な経営判断を下すための参考にしてください。

売上が1,000万円を超えたとき(消費税の観点)

事業の売上規模は、法人化を判断する上で非常に重要な指標です。

特に、消費税の納税義務が発生する「売上1,000万円」は、最初の大きな節目となります。

個人事業主は、原則として2年前(基準期間)の課税売上高が1,000万円を超えると、その年から消費税の「課税事業者」となり、消費税を納める義務が生じます。

つまり、売上が1,000万円を超えても、すぐに納税義務が発生するわけではなく、2年間の猶予期間があるのです。

しかし、このタイミングで法人を設立すると、新たなメリットが生まれます。資本金1,000万円未満の新設法人は、原則として設立から最大2年間は消費税の納税が免除される「免税事業者」となります。

個人事業主としての納税義務が発生するタイミングで法人成りすることで、消費税の支払いをさらに先延ばしにできる可能性があるのです。

ただし、注意点もあります。

2023年10月から始まったインボイス制度(適格請求書等保存方式)に対応するため、設立初年度から「適格請求書発行事業者」として登録した場合は、売上にかかわらず課税事業者となります。

また、設立1期目の上半期(特定期間)の課税売上高が1,000万円を超えた場合は、2期目から課税事業者となるルールもあります。

自社の取引状況や事業計画を踏まえて、慎重に判断することが求められます。

所得(利益)が800万円を超えたとき(所得税と法人税の観点)

節税の観点から法人化を検討する場合、売上ではなく「所得(利益)」に注目する必要があります。

個人事業主にかかる「所得税」と、法人にかかる「法人税」では、税率の仕組みが大きく異なるためです。

個人事業主の所得税は、所得が増えるほど税率も高くなる「累進課税」が採用されています。

一方、法人税は所得金額にかかわらず税率がほぼ一定です(中小法人の場合、800万円を境に2段階)。

この税率構造の違いにより、ある一定の所得を超えると、個人事業主よりも法人の方がトータルの税負担が軽くなる「損益分岐点」が存在します。

一般的に、その分岐点は課税所得が800万円から900万円あたりと言われています。

以下の表で税率の違いを確認してみましょう。

| 課税される所得金額 | 所得税率(個人) | 法人税率(法人・中小企業) |

|---|---|---|

| 〜800万円 | 5%〜23%(累進課税) | 15% |

| 800万円超〜 | 23.42% |

表を見ると、所得が900万円を超えた部分に対して、所得税は33%もの税率がかかりますが、法人税は23.2%です。

もちろん、実際には住民税や事業税、各種控除なども考慮する必要があるため一概には言えませんが、毎年安定して800万円以上の利益が見込めるようになったら、税理士などの専門家に相談の上、法人化を具体的に検討する価値があるでしょう。

大きな資金調達や人材採用を考えているとき

事業をさらに拡大させるフェーズに入り、外部からの資金調達や優秀な人材の確保が必要になったときも、法人化を検討すべき重要なタイミングです。

その理由は「社会的信用度」にあります。

一般的に、法人は個人事業主よりも社会的信用が高いと見なされます。

法人は設立に登記が必要で、決算書の作成・開示義務があるなど、事業運営の透明性が高いためです。この信用度の差は、以下のような場面で具体的に影響します。

- 資金調達:金融機関からの融資審査において、法人は有利になる傾向があります。事業と個人の資産が明確に分離されているため、財務状況を客観的に評価しやすく、貸し手のリスクが低いと判断されるからです。特に、ベンチャーキャピタルからの出資を募る場合は、株式会社であることが前提条件となります。

- 人材採用:求職者の視点から見ると、法人は経営基盤が安定しており、社会保険が完備されているという安心感があります。「個人商店」よりも「株式会社」という看板の方が、キャリアアップを目指す優秀な人材にとって魅力的に映り、応募が集まりやすくなります。

- 取引先の拡大:大企業の中には、コンプライアンス上の理由から、法人格を持たない事業者とは取引しない方針の会社もあります。大手企業との取引や、BtoB(企業間取引)を拡大していきたい場合、法人化が不可欠となるケースも少なくありません。

事業承継を視野に入れているとき

経営者自身の将来だけでなく、事業そのものの未来を考えたときも、法人化は有力な選択肢となります。

特に、将来的に事業を誰かに引き継がせたい(事業承継)と考えている場合は、早めに法人化を検討することをおすすめします。

個人事業の場合、事業主の死亡とともに事業資産はすべて個人の相続財産となります。

複数の相続人がいる場合、遺産分割協議が難航し、事業の継続が困難になるリスクがあります。

また、生前に第三者へ事業を譲渡する際も、店舗や設備、在庫、取引先との契約など、一つひとつの資産や権利を個別に移転する必要があり、手続きが非常に煩雑です。

一方、法人の場合、事業の所有権は「株式」という形で明確化されています。

経営者個人が亡くなっても、会社そのものは存続します。

株式を後継者に相続させたり、譲渡(売却)したりすることで、比較的スムーズに経営権を移転させることが可能です。

これにより、従業員の雇用や取引先との関係を維持したまま、事業を円滑に次世代へバトンタッチできます。

「この事業を自分の代で終わらせたくない」「子供や信頼できる従業員に引き継ぎたい」といった想いがあるのなら、事業が安定しているうちに法人化し、承継に向けた準備を始めておくことが賢明な判断と言えるでしょう。

【手続き比較】個人事業主と法人の開業・設立から廃業まで

同じ事業を始めるにしても、個人事業主と法人では、そのスタートラインからゴールまで、手続きや費用が大きく異なります。

事業のライフサイクルは「開始」と「終了」という大きな節目がありますが、それぞれの段階で求められる手続きは全くの別物です。

ここでは、事業の開始から終了まで、具体的な手続きと費用の違いを詳しく比較解説します。

開業・設立の手続きと費用の違い

事業を始める第一歩である開業・設立手続き。

個人事業主は「届出」だけで手軽に始められる一方、法人は「登記」という厳格な手続きと一定の費用が必要です。

それぞれの具体的な流れとコストを見ていきましょう。

個人事業主の開業手続き

個人事業主になるための手続きは非常にシンプルです。

事業を開始した日から1ヶ月以内に、納税地を所轄する税務署へ「個人事業の開業・廃業等届出書」(通称:開業届)を提出するだけです。この手続きに費用はかかりません。

節税メリットの大きい青色申告を選択したい場合は、同時に「所得税の青色申告承認申請書」を提出するのが一般的です。

従業員を雇用する場合は「給与支払事務所等の開設届出書」も必要になります。

| 項目 | 内容 |

|---|---|

| 主な提出書類 | 個人事業の開業・廃業等届出書(開業届)所得税の青色申告承認申請書(任意)給与支払事務所等の開設届出書(従業員を雇用する場合) |

| 提出先 | 納税地を所轄する税務署 |

| 手続きにかかる費用 | 原則として無料 |

| 所要期間の目安 | 書類の準備ができていれば1日で完了 |

法人の設立手続き(株式会社・合同会社)

法人の設立は、個人事業主の開業に比べて手続きが複雑で、時間と費用がかかります。

代表的な法人形態である「株式会社」と「合同会社」を例に見てみましょう。

法人の設立は、定款の作成・認証(株式会社の場合)、資本金の払込み、そして法務局への設立登記申請というプロセスを経る必要があります。

法務局に設立登記を申請した日が、その法人の設立日となります。

登記完了後も、税務署や都道府県税事務所、年金事務所など、複数の機関への届出が必要です。

特に株式会社の設立には多くの費用がかかりますが、近年設立件数が増えている合同会社は、比較的コストを抑えて設立することが可能です。

| 費用項目 | 株式会社 | 合同会社 |

|---|---|---|

| 定款用の収入印紙代 | 4万円(電子定款の場合は0円) | 4万円(電子定款の場合は0円) |

| 定款の認証手数料 | 約3万円~5万円 | 不要 |

| 設立登記の登録免許税 | 最低15万円(資本金の0.7%) | 最低6万円(資本金の0.7%) |

| 合計費用(紙の定款の場合) | 約22万円~ | 約10万円~ |

| 合計費用(電子定款の場合) | 約18万円~ | 約6万円~ |

※上記費用はあくまで目安です。司法書士などの専門家に依頼する場合は、別途報酬が発生します。

事業をやめる際の手続きと費用の違い

事業を終了する際の手続きも、個人事業主と法人では大きく異なります。

個人事業主が比較的簡単な手続きで済むのに対し、法人は解散・清算という複雑で時間のかかるプロセスを経る必要があります。

将来の出口戦略を考える上でも、この違いは必ず理解しておきましょう。

個人事業主の廃業手続き

個人事業主の廃業手続きは、開業時と同様にシンプルです。

税務署に「個人事業の開業・廃業等届出書」(廃業届)を提出すれば、手続きは基本的に完了です。費用もかかりません。

その他、事業の状況に応じて「事業廃止届出書」(消費税課税事業者の場合)や「所得税の青色申告の取りやめ届出書」などを提出します。

ただし、手続きが簡単だからといって、それで全てが終わりではありません。

廃業した年についても、その年の1月1日から廃業日までの所得を計算し、翌年に確定申告を行う義務があります。

法人の解散・清算手続き

法人が事業活動を完全に終了させるには、「解散」と「清算」という2段階の法的手続きを踏まなければなりません。

これは個人事業主の廃業とは比較にならないほど複雑です。

主な流れは以下の通りです。

- 株主総会での解散決議:まず、株主総会で会社を解散することを決定します。

- 解散・清算人の登記:解散日から2週間以内に、法務局で解散の登記と清算人の登記を行います。

- 官報公告と債権者への通知:会社の債権者に対して、解散したことを知らせ、債権を申し出るよう促す「官報公告」を最低2ヶ月間行います。

- 解散確定申告:解散日から2ヶ月以内に、税務署へ解散事業年度の確定申告を行います。

- 残余財産の確定・分配:会社の債務をすべて弁済した後、残った財産(残余財産)を株主に分配します。

- 清算結了の登記:株主総会で決算報告書を承認後、2週間以内に法務局で清算結了の登記を行います。この登記をもって、法人は完全に消滅します。

- 清算確定申告:残余財産が確定した日から1ヶ月以内に、最後の確定申告(清算確定申告)を行います。

これらの手続きには、登記費用(解散登記3万円、清算人登記9,000円、清算結了登記2,000円)や官報公告費用(約3~4万円)など、最低でも数万円、司法書士や税理士などの専門家に依頼すれば数十万円以上の費用がかかるのが一般的です。

期間も数ヶ月以上を要するため、法人を設立する際は、将来の「たたむ」ときのことまで見据えておくことが重要です。

個人事業主と法人の同じ事業運営に関するよくある質問

個人事業主から法人への移行(法人成り)や、個人事業と法人を併用する際には、多くの疑問が生じます。

特に、これまで個人で運営してきた事業の資産や名称をどう扱うか、手続きはどうなるのかといった点は、誰もが気になるポイントでしょう。

ここでは、同じ事業を運営する個人事業主と法人に関して、特によく寄せられる質問とその回答を詳しく解説します。

個人事業主の屋号と法人の商号は同じにできる?

結論から言うと、一定のルールを守れば、個人事業で使っていた屋号と同じ名称を法人の商号(会社名)にすることは可能です。

長年使用してきた屋号には愛着があり、顧客からの認知度も高いため、同じ名称で事業を続けたいと考えるのは自然なことです。

ただし、屋号と商号は法的な位置づけが異なるため、注意が必要です。

- 屋号:個人事業主が使用する商業上の名称。法的な登記義務はなく、比較的自由に設定できます。

- 商号:法人が登記する正式な名称。会社法に基づき、法務局への登記が義務付けられています。

法人の商号を登記する際には、以下の点を確認する必要があります。

- 同一本店・同一商号の禁止

会社法により、同じ住所(本店所在地)に、同じ商号の会社を複数登記することはできません。法人成りする場合、個人事業主の事務所をそのまま法人の本店にするケースが多いため、事前に同一商号の法人がないか確認が必要です。 - 類似商号の調査

以前は類似商号の規制がありましたが、現在は撤廃されています。しかし、有名企業と同一または酷似した商号を使用したり、近隣で同じ事業を行う会社の商号と似た名称を使ったりすると、不正競争防止法に抵触し、損害賠償請求や商号の使用差し止めを求められるリスクがあります。トラブルを避けるためにも、法務局の「登記情報提供サービス」や国税庁の「法人番号公表サイト」などを利用して、事前に類似商号がないか調査しておくことを強く推奨します。

これらのルールをクリアすれば、個人事業の屋号を法人の商号として引き継ぎ、事業のブランドイメージを維持したままスムーズな移行が可能です。

個人事業で使っていた資産(車やPC)は法人に引き継げる?

はい、引き継げます。個人事業で使用していた車、パソコン、機械、備品といった資産は、法人成りする際に法人へ引き継ぐことが可能です。

ただし、個人と法人は別人格であるため、口約束や曖昧な処理ではなく、法的に適切な手続きを踏む必要があります。

主な引き継ぎ方法には「売買」「現物出資」「賃貸」の3つがあり、それぞれにメリット・デメリットがあります。

| 方法 | 概要 | メリット | デメリット・注意点 |

|---|---|---|---|

| 売買(譲渡) | 個人から法人へ資産を売却する。最も一般的な方法。 | 手続きが比較的シンプル。法人は資産計上し、減価償却が可能。個人は売却代金を得られる。 | 適正な時価で取引する必要がある。時価とかけ離れた金額だと税務署から否認されるリスクあり。個人側に譲渡所得が発生し、課税される場合がある。売買契約書の作成が望ましい。 |

| 現物出資 | 資産を金銭の代わりに資本金として法人に出資する。 | 手元に資金がなくても資本金を増やせる。法人は資産計上し、減価償却が可能。 | 手続きが複雑。定款への記載や財産評価が必要。評価額が500万円を超える場合、原則として裁判所が選任する検査役の調査が必要。税理士や司法書士など専門家の協力が不可欠。 |

| 賃貸(リース) | 資産の所有権は個人のまま、法人に貸し出す。 | 所有権移転の手間や費用がかからない。法人は支払う賃料を経費にできる。個人は継続的な賃料収入を得られる。 | 賃料を適正な金額に設定する必要がある。個人側で得た賃料は不動産所得や雑所得として確定申告が必要。賃貸借契約書の作成が必要。 |

どの方法が最適かは、資産の種類や価額、資金繰りの状況、税務上の影響などを総合的に考慮して判断する必要があります。

特に価格設定は税務リスクに直結するため、税理士などの専門家に相談しながら進めるのが安全です。

許認可は個人事業主から法人へ引き継げますか?

この質問に対する答えは、残念ながら「原則として引き継げない。法人として新規に取得し直す必要がある」です。

これは法人成りを検討する上で非常に重要なポイントです。

建設業許可、飲食店営業許可、古物商許可、宅地建物取引業免許といった事業に必要な許認可の多くは、その「人(個人事業主)」または「法人」に対して与えられています。

個人事業主と法人は法律上「別人格」とみなされるため、個人で取得した許認可をそのまま法人へスライドさせることはできません。

もし許認可の再取得を忘れて営業を続けると、無許可営業となり、営業停止や罰金などの重いペナルティが科される可能性があります。

法人成りを計画する際は、以下の点に注意してください。

- 事前の確認:法人成りする前に、ご自身の事業に必要な許認可の担当行政庁(保健所、警察署、都道府県庁など)に連絡し、法人として許認可を取得するための要件や手続き、必要な期間を必ず確認してください。

- 空白期間の発生リスク:許認可の申請から取得までには、数週間から数ヶ月かかる場合があります。個人の廃業手続きと法人の許認可取得のタイミングを誤ると、事業ができない空白期間が発生してしまう危険性があります。

- 計画的なスケジュール:法人設立の手続きと並行して、許認可の申請準備を進めるなど、計画的にスケジュールを組むことが不可欠です。場合によっては、法人の許認可が下りるまで個人事業を継続し、許認可取得後に事業を法人へ完全に移管するといった方法も考えられます。

手続きが複雑な場合も多いため、行政書士などの専門家に相談することも有効な選択肢です。

個人事業主と法人で同じ銀行口座を使ってもいい?

これは絶対に避けるべきです。

個人事業で使っていた口座や個人のプライベート口座を、そのまま法人の事業用口座として使うことはできません。

法人を設立したら、必ず「法人名義」の銀行口座を新たに開設する必要があります。

個人と法人の口座を分けるべき理由は、主に以下の3つです。

- 法律上の別人格

繰り返しになりますが、個人(事業主)と法人は法律上、全くの別人格です。そのため、それぞれの財産は明確に区別して管理しなければなりません。これを「公私分離の原則」といい、会社経営の基本中の基本です。 - 税務上のリスク

同じ口座を使っていると、事業の経費と個人の生活費が混在し、経理が非常に不透明になります。これは「公私混同」とみなされ、税務調査が入った際に、経費として計上した支出を否認されたり、社長個人への給与(役員賞与)と認定されたりして、多額の追徴課税が発生する大きな原因となります。 - 社会的信用の低下

取引先への支払いや入金を個人名義の口座で行っていると、会社の管理体制がずさんであると判断され、信用を失いかねません。また、金融機関から融資を受ける際にも、法人口座での適切な資金管理は審査における重要な評価項目となります。

法人を設立したら、速やかに法人名義の銀行口座を開設し、事業に関するすべての入出金をその口座で一元管理するように徹底してください。

社長個人が会社のお金を立て替えた場合や、会社からお金を借りる場合は、「役員借入金」「役員貸付金」といった勘定科目を使って、適切に経理処理を行う必要があります。

まとめ

個人事業主と法人は、同じ事業を運営する場合でも税金や社会的信用、手続き面で大きく異なります。

特に所得が800万円を超えると、法人税率の方が有利になるため法人化が節税の鍵となります。

また、大きな資金調達や事業拡大を目指すなら、社会的信用度の高い法人が有利です。

本記事で解説した法人成りのタイミングや併用のリスクを参考に、ご自身の事業規模や将来像に合った最適な事業形態を選択することが重要です。